国外speaking实践过程拍击:惊现笑料不断,传播跨文化交流真谛

61489 2023-12-23 08:50

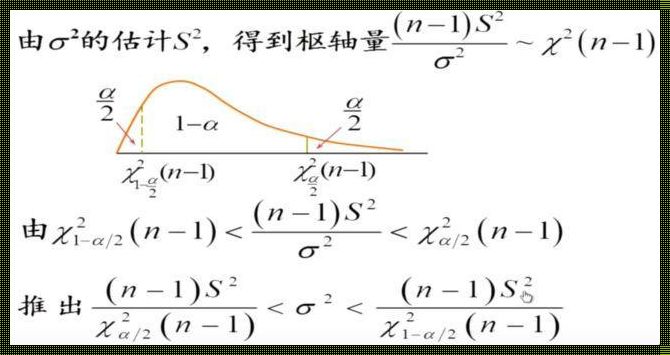

在统计学中,F分布是一种非常重要的概率分布,它在假设检验、回归分析等领域中有着广泛的应用。而F分布的α分位数,则是判断假设检验中样本数据是否显著的一个关键参数。今天,我们就一起来探索一下F分布的α分位数是如何推导的。

首先,我们需要了解什么是F分布。F分布是一种有两个自由度的比例分布,通常由两个独立的卡方分布随机变量除以它们的自由度得到。其概率密度函数为:

其中,( m_1 )和( m_2 )分别是两个独立卡方分布的自由度,( f )是F分布的随机变量。

那么,F分布的α分位数是如何推导的呢?这里我们需要用到概率密度函数的性质。假设我们要求的是左侧尾部的α分位数,即当( F )小于这个值时,左侧尾部的概率为α。我们可以通过以下步骤来求解:

首先,我们将F分布的概率密度函数转换为累积分布函数(CDF),即:

接下来,我们要求解的是使得( P(F < f) )等于α的f值,即:

为了求解这个方程,我们通常采用数值方法,如牛顿-拉夫森迭代法等。通过不断迭代,我们可以得到一个近似的fα值。

最后,我们可以通过查表或使用计算机软件来获取更精确的fα值。

推导F分布的α分位数是一个相对复杂的过程,需要运用到积分、数值方法和概率论的知识。但在实际应用中,我们通常可以直接查表或使用软件来获取这个值,从而简化我们的计算过程。

希望这篇文章能帮助大家更好地理解F分布的α分位数的推导过程。在实际应用中,掌握好这个概念,将有助于我们更准确地判断样本数据是否显著,从而为我们的研究和决策提供有力的支持。